Det påstås att självaste Albert Einstein kallade ränta-på-ränta effekten för världens åttonde underverk. Om det stämmer vet jag inte, men det är knappast någon magi utan matematik.

Det jag vet är att det är ett effektivt sätt för kapital att växa på.

Lär dig ränta-på-ränta-effektens innebörd och kom igång med din egna potentiella pengamaskin.

Vad är ränta-på-ränta effekten

Ränta-på-ränta effekten är egentligen väldigt enkel, det handlar om att återinvestera räntan eller utdelningen om vi pratar aktier. Du får alltså ränta på din återinvesterade ränta vid nästa ränteutbetalning. Återinvesterar du även denna ränteutbetalningen får du nästa gång ränta på ränta på ränta och så vidare. Det handlar alltså om att låta tiden göra jobbet och att vara disciplinerad. Ju tidigare man kommer igång desto större kapital hinner man bygga upp.

Om vi tänker oss ett vanligt sparkonto med 3% ränta på årsbasis. Låt säga att vi investerar 10.000 kronor. Efter ett år får du 300 kronor i ränta och har nu 10300 kronor. Återinvesterar du nu 10.300 kronor får du efter ytterligare ett år 309 kronor i ränta och har totalt 10.609 kronor. För enkelhetens skull bortser jag från skatter i exemplet. Detta exempel ger inga fantasisummor men det visar på principen med ränta-på-ränta effekten. Efter 40 år av återinvesterad ränta på de ursprungliga 10.000 kronorna har du drygt 32.600 kronor på kontot och den årliga 3% räntan ger nästan 1.000 kronor om jag räknat rätt. Om du inte återinvesterat räntan hade du jämförelsevis bara haft 22.000 kronor.

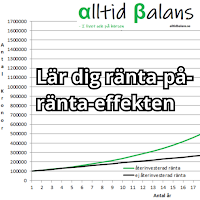

Med ränta-på-ränta effekten får vi en exponentiell kurva som i diagrammet nedan (grön kurva). I diagrammet har jag räknat med ett startkapital på 100.000 kronor och en orealistisk ränta på 10% bara för att tydliggöra ränta-på-ränta effekten. Ju längre tid räntan återinvesteras desto brantare uppåt lutar kurvan. Månadssparar vi dessutom en viss summa växer kapitalet betydligt snabbare. Ju större kapital man investerar från början, ju högre ränta och ju större månadssparande man har desto snabbare bygger man upp en egen pengamaskin.

Formeln för att räkna ut ränta-på-ränta effekten med ett visst månadssparande finns nedan om man vill experimentera med sina egna kalkyler.

![]()

Ränta-på-ränta med utdelningar

Ränta-på-ränta effekten kan man även applicera på aktier och deras utdelningar. Men det är såklart mer osäkert då det aldrig finns några garantier att utdelningarna består. Även aktiekursen kan gå ned och det kan sluta med en förlust eller i värsta fall att man förlorar allt. Med en väldiversifierad portfölj av utdelningsaktier och fonder har man trots allt ganska goda chanser att på lång sikt uppnå en bra ränta på ränta effekt. I detta inlägg tar jag upp bland annat diversifiering: Lär dig mer om diversifiering, bolagsrisk och vad en ETF är - Investeringsstrategi del 1

En portfölj med en snittavkastning på 4-5% är i dagsläget högre än räntan på ett sparkonto som i bästa fall ger runt 3%. Men det är som vanligt när det gäller investeringar, vill man öka sin potentiella avkastning måste man ta mer risk. Aktier och fonder har betydligt högre risk än ett vanligt sparkonto med insättningsgaranti. För aktier som delar ut flera gånger per år eller till och med månadsvis kan ränta-på-ränta effekten växa ytterligare något vid återinvesterade utdelningar.

Direktavkastningen är inte det viktigaste

Jag har i tidigare inlägg nämnt att man inte enbart ska stirra sig blind på direktavkastningen en aktie ger, bland annat i detta inlägg: Lär dig mer om utdelningsaktier och vad direktavkastning innebär - Investeringsstrategi del 3. En annan viktig faktor är utdelningstillväxten, det vill säga, ökar bolagets vinst historiskt så att de klarar att höja utdelningen regelbundet. Det är såklart denna typ av bolag man gärna vill hitta i ett tidigt skede, för vem vill inte se sin ränta (utdelning) öka regelbundet? Potentiell kursutveckling är också viktigt, men om ett ett bolag växer, ökar sin vinst år efter år och har utdelningstillväxt brukar detta också spegla sig i aktiekursen.

Ingen magi - ren matematik

Ränta-på-ränta effekten är inte någon magi utan ren matematik. Som tur är behöver man inte ens kunna den matematiska formeln, det räcker att förstå effekten den ger. Som Einstein också påståtts sagt "den som förstår det förtjänar det; den som inte gör det, betalar det."

Ränta-på-ränta effekten är något jag själv applicerar i min investeringsstrategi där en del av portföljen består just av bolag och fonder som ger utdelningar vilka jag sedan återinvesterar.

Under etiketten finansbildning har jag fler inlägg där jag förklarar en del vanliga börstermer och begrepp man ibland stöter på i finansvärlden.

Kom igång med din egna ränta-på-ränta effekt. I detta inlägg skriver jag om Avanza och Nordnet, de banker jag rekomenderar för aktiehandel, och förklarar hur man kommer igång: De båda nätbankerna ställs ofta mot varandra - Men varför välja en?

I länkarkivet har jag samlat länkar till sidor och verktyg som kan vara användbara för dig som privatinvesterare.

*Notera att allt som skrivs på denna sida är mina personliga åsikter och uppfattningar, jag ger aldrig köp- eller säljrekommendationer på individuella aktier. Alla som investerar i finansiella produkter bör göra sin egen analys. Finansiella tillgångar kan både öka och minska i värde, historisk avkastning ger ingen garanti för framtida avkastning. Kort och gott, det är dina pengar och ditt ansvar att läsa på om riskerna när du investerar*

Inga kommentarer:

Skicka en kommentar